台風一過

台風が関東を直撃しましたが神奈川・千葉の被害が特に大きかったみたいですね。

私の物件

私の物件については入居者全員に建物で破損など不具合があったら私に連絡するよう伝えていたのと、下記のようにインフラ関連で何かあったらしかるべき機関に連絡するよう伝えていましたが入居者から何も連絡がありませんでした。

先月の台風でも屋根が破損したので今夜直撃する台風でも何らかの被害を受けると予想🌪

特に深夜に緊急連絡をもらっても対応しきれない可能性が高い🙄

従って入居者全員に緊急連絡先(電気、ガス、水道、消防)の連絡先をSMSで配信してリスクヘッジしておきました💦

— ヨッシー💦不動産投資家&主夫🏠 (@yossyblog) September 8, 2019

防犯カメラで物件を見てもオートロックの開閉や防犯カメラ自体に問題なさそうでしたし、仲介業者とお客様が「2棟目アパート」の内見に行ったみたいですが特に指摘がなかったのでおそらく大丈夫だったと思います。

細かな被害などあるかもしれないので本日「1棟目アパート」と「2棟目アパート」へ行ってしっかりと確認するつもりです。

親戚の物件

ただ妻の親戚が千葉で貸家をやっているのですがそちらはかなり被害を受けたみたいで複数の物件について「屋根瓦が飛んで雨漏りが酷い」「窓ガラスが全滅」「屋根が飛んで居間から月が見える」と悲惨な状況みたいです。。。

こういうのを聞くと自然災害については進路が少しずれるだけで私の物件も同じようになっていたかもしれないので、こればっかりは運に左右されてしまいます。

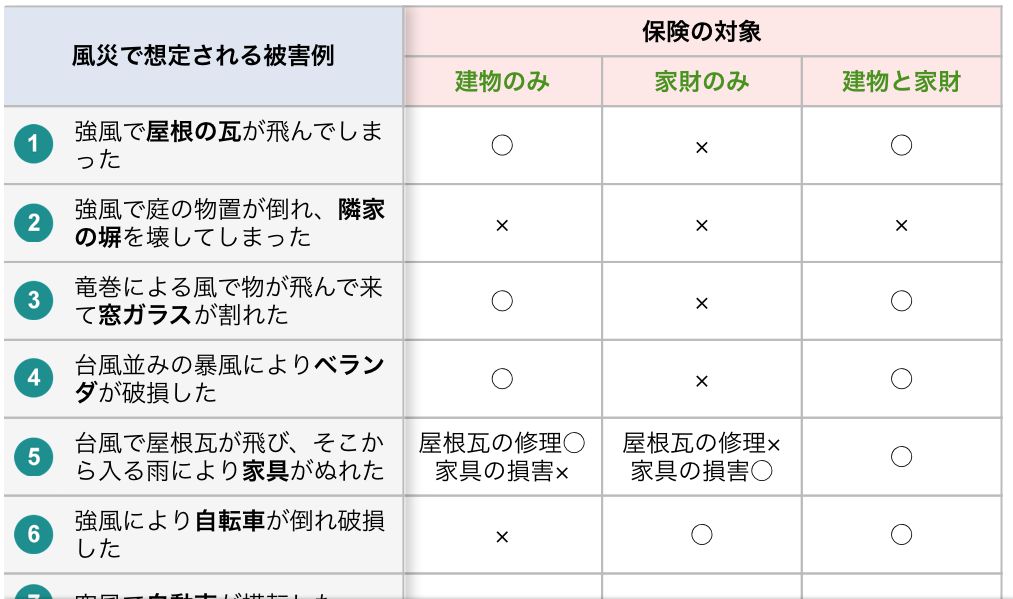

水災・風災などの被害を受けた場合に自力で復旧できない場合は火災保険などに入っておくなどリスクヘッジは必須ですね・・・。

天災に賠償責任なし

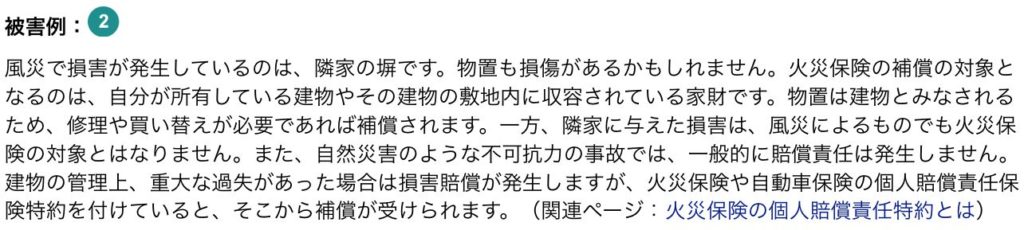

その火災保険ですが保険対象の建物が「被害を受けた場合」は保険金支払対象になる可能性が高いですが、建物の屋根などが飛んで他者に「被害を与えた場合」は保険金支払対象外となるみたいですね。

本日の台風、所有物件の屋根飛んで隣地の車直撃🙀まさかの保険適用外‼️ウソだと言ってほしい😢

— リーマン大家@雑食系投資 (@sid12579500) September 9, 2019

原則として天災は不可抗力ということで隣家などに被害を与えた場合でも建物所有者に賠償責任はないということなので、被害を受けた隣家の方が火災保険や車両保険に入っていればそちらから修理する形となります。

※法律が違いますが火災で隣家を延焼させてしまった場合でも賠償責任はありません。「失火責任法」というのがあり個人が賠償するのは難しいというのが背景にあるので天災とは少し違うかもしれませんが。

ただし建物所有者に過失があった場合は損害賠償請求される可能性があります。

そのリスクを防ぐには個人なら個人賠償責任保険、法人なら施設賠償責任保険に入っておいたほうがいいかもしれません。

交通マヒ

昨日の交通機関はかなり悲惨な状況だったみたいで電車や高速は中々復旧しませんでしたね。

月曜の午前中は妻が神奈川の病院へ行って外来を行っています。

JRは朝8時から運行予定と発表していましたが実際に8時に運行開始する保証はなく乗れるかもわかりません。

予約の患者が多数待っていたみたいなので朝6時半過ぎに風が弱まったことを確認したうえで私が車で送り届けました。

高速に乗れれば1時間程度で着くらしいのですが高速は通行止めでしたので一般道で向かいましたが結局渋滞に巻き込まれて3時間近くかかりましたね。

それでも30分遅れで到着したので診察は滞りなく行えたみたいです。

帰りも2時間半くらいかかったので中々大変な1日でした。

医師開業セミナー参加

その台風が来る直前に医師の開業セミナーに夫婦で参加してきました。

妻は現在大学病院勤務で来年専門医の資格を取得する予定ですが、その後の進路の1つとして開業もアリかな?と考えています。

内容は昨年参加したセミナーと大きく変わらなかったので割愛します。

奇遇ですが昨年参加したセミナーも今回参加したセミナーも台風が直撃する直前でした。

去年の台風ではダストボックスや宅配ボックスが吹っ飛んだりと散々だったのですが・・・。

開業リスクは低い

セミナーで気になったのが群○銀行の医療コンサルタントの方が登壇して色々と説明して頂いたのですが下記のように言っていました。

当行から融資させていただいた場合の金利は団信込みで1%切る形が多いです

私は医師の開業について専門的な知識はありませんが、この言葉を聞いて開業リスクって低いんだなと感じました。

ここでいう開業リスクとは患者が集まらない・医療スタッフが集まらないなどの理由で経営が行き詰まることを指してます。

金融機関が貸し出す金利と破綻リスクって比例します。

例えば消費者金融と不動産投資の融資の金利って金融機関によってこのような感じ(コメントは適当)ですが、かつてのスル○銀行のように物件単体として事業的な評価をせずサラリーマンの属性で評価していたような金融機関は不動産事業として破綻するリスクが高いから金利は高かったですし、メガバンクから融資を取れるような大家さんはほぼ破綻しないため低金利で借りられます。

| 金融機関 | 金利 | コメント |

| 消費者金融 | 最大20% | 顧客がお金に困窮しているので回収不能リスクが極めて高い |

| スル○銀行 | 最大4.5% | 審査が速い・築古木造地方などにも融資を出していたため破綻リスクが高い(現在は行っていない) |

| ノンバンク系 | 4%台 | 審査が速い・属性が低い・保証人不要・共同担保不要などで融資を出しているため破綻リスクが高い |

| 静○銀行 | 3%台 | 耐用年数超えや築古木造(軽鉄)にも融資をしていた。従ってリスクは高い。 |

| オリック○銀行 | 2.5~3.5% | 耐用年数超えの融資を出す。リスクはそれなり |

| 地方銀行 | 1~2% | 融資のハードルが高い。実績があって純資産がそれなりにあれば金利1%前後も可能。 |

| メガバンク | 1%未満 | 融資のハードルが極めて高い。純資産1億以上とかザラ。地主やメガ大家などでないと厳しい? |

何が言いたいかというと低金利で融資を受けられるということは金融機関側からみたら破綻するリスクが低い事業と判断されているということです。

従って開業に対する融資金利を1%未満で行っているということは金融機関からみて開業医の破綻リスクって極めて少ないと判断することができます。

開業融資の際の不動産投資

逆に気になることも言っていました。

融資審査の際に投資用不動産を持たれている方の場合、マイナス評価とすることが多いです。

従って開業の融資を希望される先生に対しては投資用不動産を審査前に処分されることをおススメしております。

(群○銀行って不動産融資に積極的だったはずなのに手のひら返しがすごいな・・・)

投資用不動産がマイナス評価になる理由としてはやはり去年のスルガショックにあるとの事でした。

ただその後質問してみましたが投資用不動産を持っていることが一概にダメというわけではなく、いわゆる節税目的でマンションを保有している医師が多いらしく、そういった目的での投資用不動産はマイナス評価らしいです。

投資用不動産を持っていても積算評価上でも債務超過になっておらず、物件単体の収支もしっかりとれているなら決してマイナス評価にはならないと思います。

医院併用住宅

元々「医院併用住宅」(1Fにクリニックを開業して2Fに自宅を造る)をやりたいと思っていました。

メリットは「賃貸併用住宅」と同じで住宅ローンを使えるからです。

ただ上記でも書きましたが住宅ローン使わなくても団信込みで1%未満で融資受けられるならわざわざ住宅ローン使う必要ないかな?って感じました。

医院併用住宅やりたいと思ってるんですが、金利1%未満で融資受けられるなら医院併用住宅にするメリットってあまりない気がしました。

医院併用住宅ってどう思われますか?

最近はあまり聞かないですね。

おっしゃる通りあまりメリットがないと思います。

あと仕事とプライベートの境がなくなりますので四六時中患者の対応に追われることになります。

確かに妻の性格上、仕事とプライベートは分けたほうが良さそうです。

あと「医院併用住宅」を建てた場合、生涯にわたってクリニックをやり続けないとメリットはなく、途中で売却するのも極めて難しいでしょうから一生かけて開業するという決意がなければやるメリットはないと感じました。

「賃貸併用住宅」でも同じことが言えるのですが、こうした併用住宅って通常融資と住宅ローンとの金利ギャップを利用することにあります。

従って上記表で書いたようなスル○銀行やノンバンク系の高い金利でしか融資を受けられないような属性の方は投資物件だと4%台でしか融資を受けられないが住宅ローンを組めば1%未満で融資を受けられる場合もあるので金利ギャップが大きいのでメリット大ですが、すでにメガバンクで融資を受けられる属性の方が賃貸併用住宅をデメリットを負って建てたところで金利ギャップはほとんどなくメリットが薄いということです。

「医院併用住宅」についても医師の場合は普通にクリニックを開業する場合でも金融機関が1%未満で融資してくれるならわざわざ併用住宅を建てるメリットないなと判断しました。

まとめ

保険関係

・「被害を受けた場合」は保険金支払対象になる可能性が高い

・「被害を与えた場合」は保険金支払対象外

・天災は不可抗力のため建物所有者に賠償責任はない

・建物所有者に過失があった場合は損害賠償請求される可能性がある

・賠償責任保険に入る選択肢もある

開業関係

・医師の開業リスクは低い

・金融機関が貸し出す金利と破綻リスクは比例する

・低金利で融資を受けられる時点で破綻するリスクが低い事業である

・投資用不動産がマイナス評価になるケースがある

・「医院併用住宅」は金利面でメリットなし

コメント