模試受験と試験対策

今日は妻が宅建の模擬試験を受けに行ってきましたが点数は24点でした。

ちなみに去年の同じ模試での妻の点数は22点でしたので1年間で2点しか上がってません。。。

妻は忙しい中、時間を作って勉強をやっているのですが残念ながら勉強の仕方があまり良くありません。

一般的にはこのような感じで学習を進めると思います。

- 学習すべき項目の概要や原則を理解する

- 項目の細かい内容や例外を理解する

- 過去問を解いて間違えた問題は解説を読んで理解

妻の場合は1の概念があまりよくわかっていないまま細かい内容を覚えようとしたり過去問を解くので、テキストの内容や過去問の解説を読んでもおそらく理解できていません。

そして上記が理解できないまま放置しちゃって答えだけ何となく覚えようとしてるので全く同じ問題が出たら解けるのかもしれませんが、少しでも捻った問題がでたらすぐに解けなくなっている気がします。

ですので試験まで残り1カ月、妻には今更ですが概要レベルから1つずつ説明していこうと思います。

昨日も妻に権利関係の概念が理解できていないみたいなので色々と説明しましたが、抵当権に関する質問が来ました。

根抵当権ってなに?

根抵当権って難しいのと出題頻度は高くないので出題されたら捨ててもいいと思うのですが、概念だけでも理解しておけば取れるかもしれないので昨日資料を作って抵当権と根抵当権の違いについて説明しました。

一応概念は理解してくれたみたいです。

抵当権と根抵当権の違いについては融資を受ける際にも知っておいて損はないので概念だけをブログにシェアします。

私の実例

私が昨年建築した「2棟目アパート」ですが「抵当権」と「根抵当権」の両方を経験しているので妻にはこちらを実例で説明しました。

根抵当権

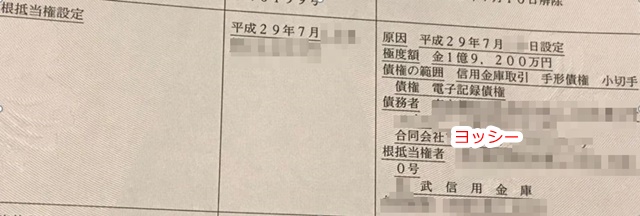

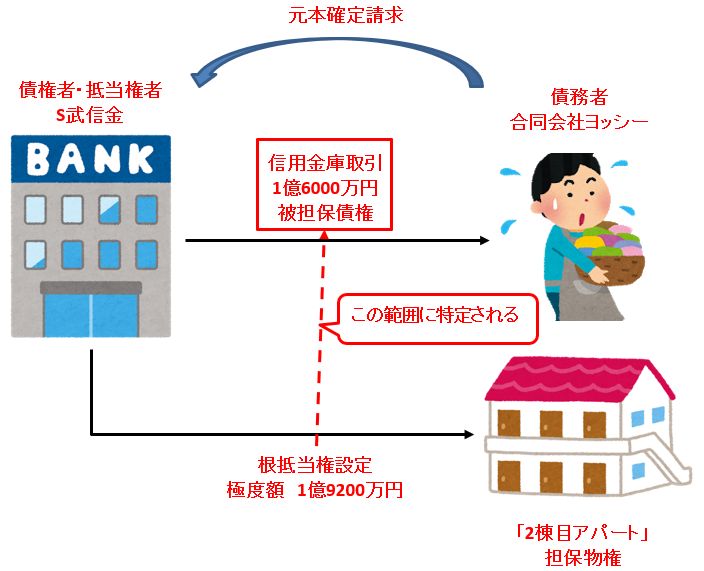

一昨年「S武信金」から「根抵当権」で融資を受けました。

「S武信金」との金消契約の内容はこちらになります。

担保物件の種類:根抵当権

債権の種類:信用金庫取引

債権額:1億6000万円

金利:1.48%

極度額:1億9200万円(極度額は融資額の20%増で設定された)

※後述しますが根抵当権の登記簿謄本に「S武信金」との金消契約の内容(債権額1億6000万円とか金利1.48%)は記載されていません。

抵当権

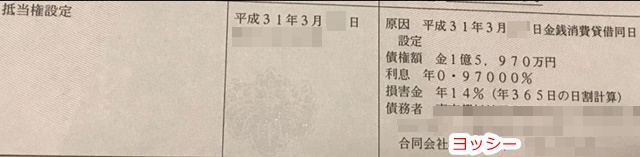

今年「横○銀行」から「抵当権」で融資を受けて借り換えを行いました。

「横○銀行」との金消契約の内容はこちらになります。

担保物件の種類:抵当権

債権額:1億5970万円

金利:0.97%

※抵当権の登記簿謄本に「横○銀行」との金消契約の内容(債権額1億5970万円とか金利0.97%)が記載されます。

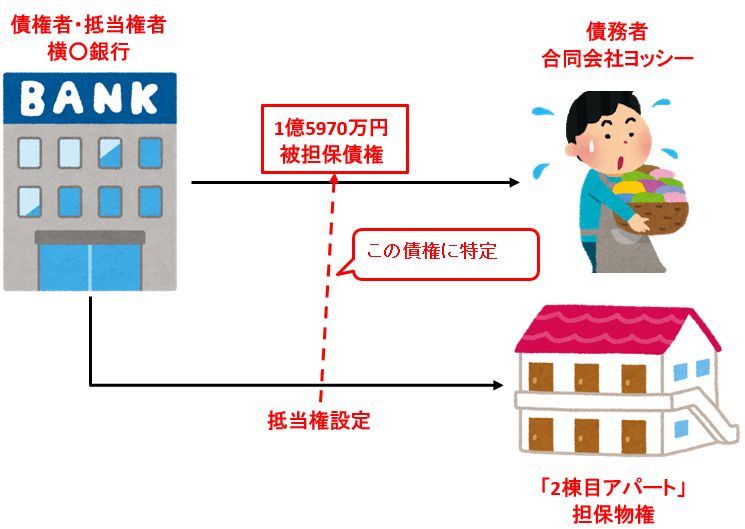

抵当権とは

借金をした場合、何か高価なものを担保(借金のカタ)にして、借金を返せなかった場合には競売にかけられて強制的に弁済される仕組みです。

下記の例では「横○銀行」は「2棟目アパート」に抵当権を設定しました。

借金した1億5970万円の債権は、万が一の際に保証(担保)される(被)債権ということで「被担保債権」と呼ばれます。

「合同会社ヨッシー」が借金の返済を行わなかった場合、「横○銀行」は「2棟目アパート」を競売にかけることができ、落札代金から優先的に返済してもらえる権利があります(「抵当権の実行」という)

抵当権は特定の被担保債権に対して設定するという特徴があります。

従って抵当権の登記簿謄本には被担保債権の金消契約の内容(債権額1億5970万円とか金利0.97%)が記載されているというわけです。

上記の例では1億5970万円の借金の返済が滞った場合のみ「抵当権の実行」をされます。

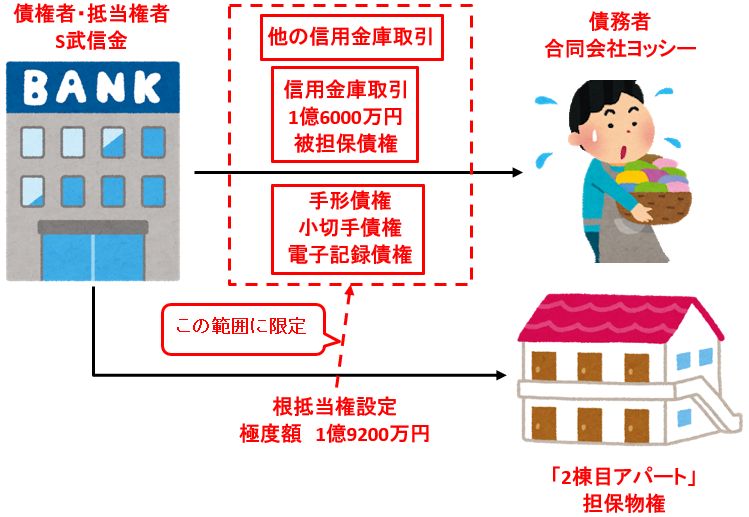

根抵当権とは

借金を返せない場合に競売にかけられて優先的に返済してもらえるのは抵当権と同じですが、根抵当権は被担保債権が特定されていません。

被担保債権の代わりに限度額と債権の範囲が決められています。

極度額:貸せる金額の上限です。

債権の範囲:下記図の例では「信用金庫取引」とか「手形債権」といった種類になります。

抵当権の場合は特定債権(1億5970万円の借金)の返済が滞った場合のみ「抵当権の実行」されるのに対し、根抵当権の場合は「S武信金」と「合同会社ヨッシー」との間のあらゆる「信用金庫取引」や「手形債権」といった契約に対して「根抵当権の実行」されることになりますので保証される範囲が広いということです(ただし保証される上限は極度額まで)。

根抵当権のメリット

根抵当権にもメリットがあります。

根抵当権設定時に決めた債権の範囲の取引においては極度額以内なら何度でも融資可能です。

具体例

「2棟目アパート」の返済が進んで残債が1億円に減った場合、アパートの追加融資として極度額の1億9200万円-1億円=9200万円の追加融資が受けられることになります。

実用性が高いのが建物が老朽化してまとまった大規模修繕費用(例1000万円)を追加融資して欲しいと打診してOKだった場合に、新たに融資を受けた金額に対して根抵当権を設定する必要がないので手間と費用が削減されます。

根抵当権の元本確定

このような感じで融資を受ける側にもメリットがある根抵当権ですが、今後融資を受けた金融機関と継続取引をするつもりがなく、現在借りている金額で確定させたい場合は「元本確定」の請求をすることができます。

「元本確定」後は根抵当権は特定の債権に対して設定されることになるので、「抵当権」と同じような扱いになります。

まとめ

というわけで抵当権と根抵当権の違いについて記載しました。

抵当権:特定の被担保債権に対して設定する

根抵当権:被担保債権は特定せず、被担保債権の代わりに限度額と保証される債権の範囲のみ設定する。

「元本確定」後は抵当権と同じような扱いとなる。

ちなみに妻からもう一つ質問がきました。

宅建業者が受け取れる報酬の消費税って試験日時点では10%になっているけど、8%と10%どっちで計算すればいいの?

さあ?

というわけで調べてみましたが8%みたいです。

宅建試験の法令基準日は試験が行われる年の4月1日時点に施行されている内容で出題されます。このため、今年の4月1日時点では現行の8パーセントで計算します。

コメント