概要

今日は久しぶりに株価が高騰しましたがアメリカの利上げ、中国発の金融不安、円高など2016年は非常に不透明な状況だと思っています。不動産市況にも少なからず影響はあるでしょうし個人的には今年は様子見の年だと思っています。このような不透明な状況でも4.5%で融資を受けて購入する人たちはいるのですが、現在の不動産市況ではどう頑張ってもリスクが高すぎると思うので、その理由を書いてみます。

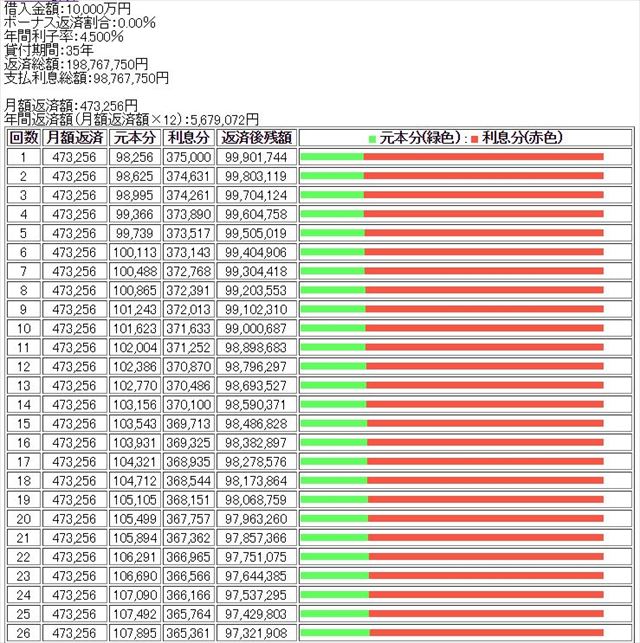

1億円の物件をフルローン4.5%で35年借りた場合のシミュレーション

ものすごくざっくり書きます。画像は初回返済から26回までのものになります。

元利均等返済なのでほとんどが金利(赤)を支払っているだけなのがわかります。

インカムゲインの観点

年間返済額は568万円です。仮に利回り7%(都内ならこれでも良いほう)の新築アパートを建てた場合、年間の家賃収入は700万円です。

金融機関へ返済したら132万円しか残りません。

この金額から管理費用・修繕費・広告費・各種税金・光熱費・火災保険・地震保険などを捻出する必要があり、キャッシュフローは0もしくはマイナスになると思われます。

空室や滞納リスクなども考慮すると破綻リスクは高いです。

利回り10%の中古RCなどを購入すれば少しはマシになりますが、そんな物件は都内にはほとんど出回っていません。

築古のRCは大規模修繕費用なども見積もっておかなければならずフルローンで購入する人が用意できるとは思えません。

キャピタルゲインの観点

1億円借りて2年間(24回)返済しても元本はわずか247万円しか減っていません。上記例と同様に利回り7%のアパートを2年間返済後に売却した場合の各種費用は下記となります。

・2年間のキャッシュフロー:0円(もしくはマイナス)

・2年間の元本返済:247万円

・購入時の諸費用:700万円(概算)

・売却時の諸費用:500万円(概算)

・購入価格:10,000万円

よって247 – 700 – 500 – 10000 = -10,953万円となり、10,953万円以上の価格で売れないと結果的にマイナスで終了となってしまいます。

新築で1億円で建てた物件が2年後に10,953万円以上で売れる可能性は低いと思います。2年前に新築で建てた人が現在売却すれば可能かもしれませんが今後は厳しいです。

かなりざっくりと楽観的に計算したので実際は1億2千万円程度で売れないと厳しい気がします。

結論

キャピタルゲイン・インカムゲイン共に厳しい結果となりました。冒頭でも記載しましたが2016年以降の市況が不透明なため、現在の高騰した市場で高値買いをした結果、取り返しのつかなくなる可能性があります。

4.5%で借りられる人は属性が良い方なはずですので、今は様子見で自己資金を貯めれば数年後に普通の金融機関から比較的低金利で借りられる可能性があります。

1棟物は区分と違い、一度の選択ミスが取り返しのつかなくなる場合があるのでくれぐれも慎重に検討して欲しいと思います。

コメント

初めまして

ラブ☆スカイと申します。

いつも楽しみに読ませていただいてます。

今回の計算結果為になります。

ありがとうございます!

コメントありがとうございます。

私もいつもラブ☆スカイさんのブログは拝見しています。

ためになると言って頂いて光栄です。

今後ともよろしくおねがいします。

> 初めまして

> ラブ☆スカイと申します。

> いつも楽しみに読ませていただいてます。

> 今回の計算結果為になります。

> ありがとうございます!