横浜銀と千葉銀が業務提携

DIAMOND ONLINEより引用

横浜銀行と千葉銀行の両行は、明日開かれる取締役会で業務提携を決議、基本合意書を締結することにしている。

「千葉・横浜パートナーシップ」と名付けられた今回の業務提携は、法人部門において、M&Aや事業承継、ビジネスマッチングなどにおけるマッチングの他、シンジケートローンの組成、そして顧客の海外進出支援などで連携するとしている。

また個人部門においては、相続関連業務やデータベース・マーケティングなどにおいて両行の機能を共同利用するなどとしている。

両行は、今後、頭取会や営業部門、企画部門を中心とした協議会を設置して、積極的に交流を図って実績を積み、さらに幅広い連携について検討していくとしている。

関係者によれば、今回の話は、横浜銀行側から持ち掛け、トップ会談で決定したもよう。少子高齢化やマイナス金利など、地方銀行を取り巻く環境は厳しさを増しており、同じ首都圏を地盤とするトップ銀行同士が協力関係を結ぶことで、地銀の新たなビジネスモデルを構築する狙いがある。

今回はあくまで業務提携だが、将来的には資本提携についても視野に入れ、協議を進めていくものとみられている。

昨日妻から上記ニュースの存在を聞きました。

私としてはニュースの内容より妻がこういった金融系のニュースに反応するようになったことに驚きました。

私にとってはお世話になっている両行なので果たしてどういう方向に進んでいくのか気になりますね。

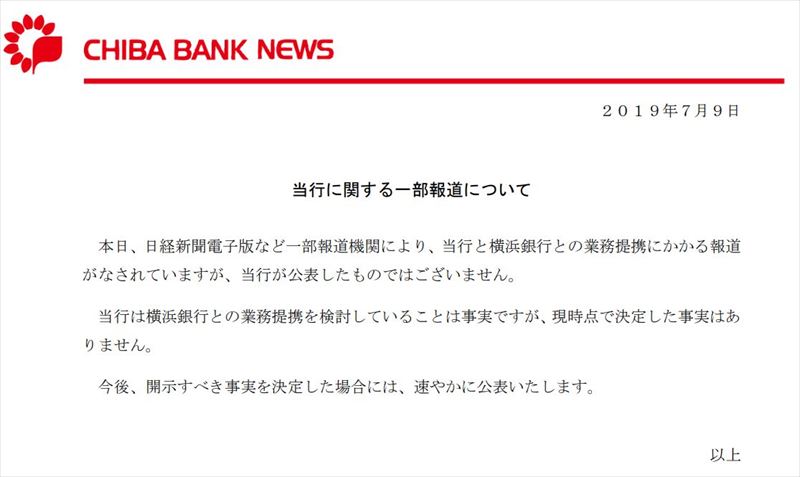

千葉銀行の見解

千葉銀行側としては現時点では何も決定していないというコメントを発表しています。

業務提携とは?

経営的に独立性を保っている企業同士が共同して業務を行うことです。

上記ニュースを聞いて合併などと勘違いされる方が多く、ツイッターなどでも地銀がどんどん統合されるといった呟きが目立ちますがそういった内容ではなくて、お互い協力できるところは協力してやっていきましょうといった内容です。

横浜銀行は神奈川エリアではシェアは高いが千葉エリアでは弱く、千葉銀行は千葉エリアではシェアは高いが神奈川エリアでは弱く、現状ではお互い顧客を奪い合うような状況ではないことが今回の業務提携に進んだ理由とも言われています。

私のように両行ともお世話になっているという顧客は少数派ということでしょうね。

ただ将来的には資本提携についても視野に入れていると結ばれています。

資本提携とは?

当事者となる企業の一方が、他方の企業の株式を取得することや、お互いの株式をそれぞれ取得することです。

資本提携することにより業務提携という単なる契約関係より強固な関係性を構築することが出来ます。

地銀預金高ランキング

地銀トップ同士の提携ということでH29年3月時点の金融機関の預金高のランキングを載せておきます。

メガバンクおよび信託銀行を除くと横浜銀行も千葉銀行も地銀では規模の大きい金融機関であることがわかりますので他の地銀にとっても大きな波紋を広げているということでしょう。

| 順位 | 金融機関名 | 店舗数 | 預金(億) | 貸出金(億) |

| 1 | ゆうちょ銀行 | 234 | 1,794,346 | 40,641 |

| 2 | 三菱東京UFJ銀行 | 824 | 1,391,641 | 813,940 |

| 3 | みずほ銀行 | 558 | 1,077,898 | 712,628 |

| 4 | 三井住友銀行 | 975 | 1,055,907 | 755,852 |

| 5 | 農林中央金庫 | 41 | 619,042 | 119,485 |

| 6 | 三井住友信託銀行 | 153 | 290,193 | 281,589 |

| 7 | りそな銀行 | 347 | 249,652 | 188,447 |

| 8 | 三菱UFJ信託銀行 | 62 | 163,346 | 142,832 |

| 9 | 横浜銀行 | 208 | 131,552 | 103,153 |

| 10 | 埼玉りそな銀行 | 127 | 125,252 | 70,956 |

| 11 | 千葉銀行 | 184 | 115,657 | 93,053 |

| 12 | 福岡銀行 | 170 | 96,413 | 89,253 |

| 13 | 静岡銀行 | 203 | 93,040 | 79,552 |

| 14 | 常陽銀行 | 180 | 82,403 | 59,670 |

| 15 | 北洋銀行 | 171 | 80,940 | 61,088 |

| 16 | 西日本シティ銀行 | 186 | 73,990 | 65,746 |

| 17 | 七十七銀行 | 142 | 73,643 | 44,503 |

| 18 | 広島銀行 | 167 | 69,924 | 56,051 |

| 19 | 京都銀行 | 172 | 66,578 | 49,869 |

| 20 | 群馬銀行 | 151 | 64,973 | 52,242 |

| 21 | 八十二銀行 | 152 | 64,019 | 49,108 |

| 22 | 中国銀行 | 162 | 62,018 | 44,003 |

| 23 | 北陸銀行 | 186 | 60,955 | 44,676 |

| 24 | 新生銀行 | 35 | 56,189 | 45,364 |

| 25 | 十六銀行 | 160 | 53,525 | 40,404 |

| 26 | 東邦銀行 | 115 | 52,368 | 32,287 |

| 27 | 足利銀行 | 152 | 52,245 | 42,744 |

| 28 | 商工組合中央金庫 | 104 | 51,090 | 93,568 |

| 29 | 伊予銀行 | 152 | 50,068 | 40,433 |

| 30 | 池田泉州銀行 | 141 | 48,482 | 38,111 |

| 31 | 大垣共立銀行 | 149 | 47,758 | 38,685 |

| 32 | 山口銀行 | 135 | 47,550 | 36,202 |

| 33 | 南都銀行 | 139 | 47,477 | 32,623 |

| 34 | 百五銀行 | 135 | 45,519 | 29,407 |

| 35 | 滋賀銀行 | 119 | 45,197 | 34,724 |

| 36 | 第四銀行 | 121 | 44,893 | 31,551 |

| 37 | 京都中央信用金庫 | 129 | 44,804 | 24,669 |

| 38 | 北海道銀行 | 142 | 44,797 | 33,207 |

| 39 | 肥後銀行 | 122 | 42,809 | 30,610 |

| 40 | 京葉銀行 | 119 | 42,388 | 32,712 |

| 41 | スルガ銀行 | 133 | 41,054 | 32,537 |

| 42 | 関西アーバン銀行 | 155 | 40,418 | 38,697 |

| 43 | 百十四銀行 | 124 | 40,208 | 27,807 |

| 44 | 武蔵野銀行 | 96 | 39,518 | 34,253 |

| 45 | 山陰合同銀行 | 136 | 39,491 | 28,224 |

| 46 | 紀陽銀行 | 111 | 38,299 | 28,205 |

| 47 | 鹿児島銀行 | 124 | 36,303 | 30,501 |

| 48 | 城南信用金庫 | 85 | 35,731 | 21,480 |

| 49 | みずほ信託銀行 | 57 | 33,873 | 33,262 |

| 50 | 名古屋銀行 | 113 | 32,894 | 23,890 |

今後への影響

記事を読む限りでは「法人部門において、M&Aや事業承継、ビジネスマッチングなどにおけるマッチングの他、シンジケートローンの組成、そして顧客の海外進出支援などで連携」と書かれているので不動産融資においては即座に大きな影響はない気がします。

千葉銀行も横浜銀行も不動産賃貸業への融資は積極的な金融機関なので属性が高い人や賃貸業での実績が積みあがってきている人にとってはまだ融資が出る金融機関ですのでここに影響が出てしまうとツライですよね。

ただ、例えば千葉銀行で既に融資を受けている方が横浜銀行からも融資を受ける場合(あるいはその逆)の場合は多少影響が出るかもしれません。

あと両方の金融機関から1物件1法人スキームでこっそり融資を受けている法人は、両行間でデータの共有など行われるようになった場合は名寄せなどでバレてしまうかもしれないリスクもあるかもしれないです。

とりあえず横○銀行や千〇銀行の担当者と定期的に話をしている状況なので次に話を聞く機会があったら業務提携による影響について色々聞いてみようかと思ってます。

コメント