概要

金融庁が「投資用不動産向け融資に関するアンケート調査結果」を発表しました。

この調査結果より今後金融機関が投資家に対してどういった観点で融資可否を判断するか見えてくると思います。

調査結果

詳細は金融庁が発表したレポートをご参照ください。

https://www.fsa.go.jp/news/30/20190328_summary.PDF

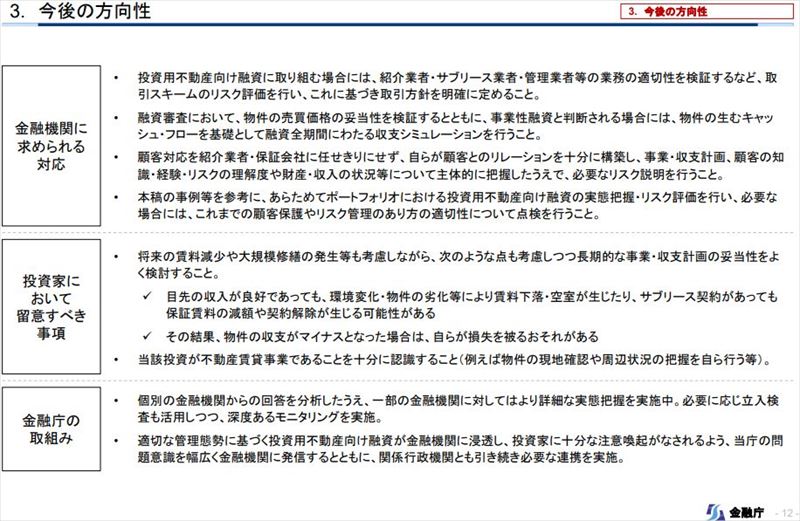

個人的に重要なのは最後の1ページだと思います。

金融機関や投資家に向けての提言が書かれています。

今後の審査観点

金融庁といえば金融機関にとって神様みたいなものですので、今後金融機関はこういった観点で融資可否を判断してくるはずです。

具体的にはこのような観点でチェックしてくるはずです。

※ここ1年くらいで融資審査をした方は下記の観点で審査されていることは理解できると思います。

物件価格は妥当であるか

キャッシュフローを基礎とした収支シミュレーションは行っているか

事業・収支計画は妥当か

不動産賃貸業者として知識・経験は問題ないか

不動産投資のリスクを理解しているか

不動産を含めたトータルの財産・収入は問題ないか

融資を打診する側として臨むこと

当然融資を打診する投資家としては上記のような観点を満たした状態で打診しないとうまくいかないと思います。

積算・収益ともに妥当な物件を持ち込む

キャッシュフローが出る物件を持ち込む

収支シミュレーションは事前にしっかりと行い金融機関に提出

⇒私の場合は運営費・大規模修繕・賃料下落率などを十分に見込んだシミュレーション表を融資打診した最初に金融機関に提出しました。

事業・収支計画を立てて金融機関に提出

⇒私の場合はざっくりしたものですが事業計画の概要を最初に作成して金融機関に提出しました。

事業計画は不要という意見も聞きますが、どういった考えで賃貸経営していきたいかを伝える意味でも私の場合は作っています。

不動産賃貸業者としての知識・経験をしっかりアピール

⇒これに関しては経歴書を作成して最初に金融機関に提出しますが、知識などは担当者とのヒアリングの際に所々でアピールする形かと思います。

不動産投資のリスク回避を検討しておく

⇒金融機関からは不動産投資に対するリスクについて質問されることがよくありますので想定しうるリスクを洗い出して対策は答えられるようにしておいたほうがいいです。

(例)大規模修繕や突発的な修繕についてどう考えていますか?

不動産を含めたトータルの財産・収入は包み隠さず開示する

⇒1物件1法人などで他の財産を隠すのは論外ですので当然情報は借金も含めて全て開示する必要があります。

今は全ての金融機関で通帳の現物確認とインターネットバンキングのログイン確認は求められます。

そのうえで個人・法人を含めたトータルの収支や、不動産所得以外の給与所得なども含めた収入も考慮して判断されるので既に複数融資を受けている方で債務超過になっている方は融資出ません。

まとめ

金融庁の調査結果より、今後金融機関が融資をしてくるであろう観点や、それにどう対策するかについて記載しました。

とはいっても現在融資を取れている方は当然このあたりはクリアしているので、今回の金融庁の提言が特別すごいことを求めているとは思えません。

何億も融資を受けるのですから当たり前のことはちゃんとやりましょうって感じだと思います(投資家に対して現地確認や周辺状況の把握は自らやりましょうって書かれていますが当たり前なことです)

コメント