概要

3棟目アパートですがS武信金から内諾は取っているのですが他行も含めて現時点での融資審査状況をまとめます。

S武信金

昨日担当者から連絡があり「融資確定の稟議申請をしておりますのでお待ちください」との事と「夫婦の金融資産の資料の確認したいので来店して直接確認させて欲しい」との事でした。

融資ユルユルだったS武信金も金融資産エビデンスの現物確認は必須になりました。

正直面倒ですが現時点ではS武信金で融資を受ける前提で話を進めているので行かざるを得ません。

○そな銀行(リベンジ)

2月12日

担当者から連絡がありました。

お待たせしております。

属性に関する審査はまだ行っておらず担保評価のみ出させて頂きましたが7500万円となりました。

あ、そうですか・・・。

この時点でお話を進めて良いかどうか確認させて頂きたいです。

個人的には不足分を自己資金で埋める形で構いませんので話を進めて頂きたいです。

ちなみに金利はどのくらいを想定されていますか?

1.2%です。

わかりました。

その後現時点において担当者から連絡はありません。

横○銀行

2月4日

担当者から連絡がありました。

支店での決済は通りました。

わかりました。

ちなみにS武信金からは内諾を頂きましたので土地の契約はS武信金の融資特約で契約する予定です。

わかりました。

ちなみに土地の契約はできそうですか?

他にも購入検討者が居たのですが私のほうが先に内諾を得たので私と契約する方向で進んでおります。

わかりました。

当行としてもそちらのほうが話を進めやすいです。

それ以外にも色々話しましたが横○銀行は妻を連帯保証人にすることはせず債務者が法人で連帯保証人が私のみで話を進めてもらっているようです。

様々な銀行の担当者と話を進めていますが横○銀行が一番今回の物件および私自身に対して評価してもらっている感じが伝わってきます。

「融資条件がよければ横○銀行で話を進めたい」と伝えておきました。

2月26日

今日の出来事になりますが横○銀行へ行って打ち合わせをしてきました。

融資金額について

担保評価が出ました。

少し厳しい結果かもしれませんが土地・建物の評価額は8000万円となりました。

そうですか。

正直7000万円台も想定していたので良かったです。

わかりました。

一つ相談なのですがご融資希望額は9000万円とのことで差額について共同担保をお願いできませんか?

うーん。共同担保はやりたくないんですよね・・・。

差額を現金で提供ではダメですか?

それでも構いません。

というわけで今回の融資を受ける条件は下記となります。

融資金額9000万円:共担あり

融資金額8000万円:共担なし

まあ共担出すくらいなら8000万円でいいです。

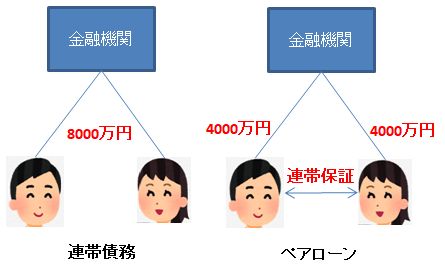

連帯債務者可否

横○銀行は債務者が法人で連帯保証人が私のみで話を進めてもらっています。

ただ妻自身が「連帯債務で今回のアパート経営をやりたい」と言っています。

ところが横○銀行は連帯債務での融資は原則行っていないようです。

妻が今回の物件に対して連帯債務者で参加したいって言っているんですよ。

当行では連帯債務での融資は原則行っていないのですがペアローンという形でしたら融資することは可能です。

ただしそれぞれに対して連帯保証人になって頂く必要が御座います。

それ自体は特に問題ありません。

当行がペアローンをおススメしなかった理由ですが奥様の場合、収入が十分お高いためこれ以上収入をあげても税率が高くなってしまいます。

もし奥様も不動産賃貸業をされるということでしたら今回は資金を貯めておいていずれヨッシー様と同じように資産管理法人を立ち上げてからやったほうが良いと思います。

そうですよね。私も全く同意見です。

ただ今回はそれほど規模が大きい物件でないのと利益も半分ずつとなりますので妻の収入自体はせいぜい100万円ぐらいしかあがらないので別にいいかな?とも思ってます。

連帯債務とペアローンの違いは下記となりますが、ペアローンの場合は債務がそれぞれ半分ずつとなりますが相互が連帯保証人となりますので片方が倒れた場合に全額返済義務が生じるという点では変わりません。

ペアローンの場合は登記する場合も2分の1ずつとなりますのでこちらの要望は満たしています。

一応今夜に妻に再度意思確認をしてペアローンでやるかやらないか確認してみようと思います。

融資借り換え

ここからが大きな話だったのですが以前から「2棟目アパート」の融資を受けているS武信金から横○銀行への借り換えも依頼されています。

本日話を聞くまでは融資借り換えはしたくありませんでした。

借り換えしたくない理由は言い方は悪いですがS武信金を裏切ることになりあまりモメたくないのと今後S武信金から融資を受けられなくなる気がするからです。

一応その旨を伝えたのですが今回の物件の融資を受けるためには「2棟目アパート」の借り換えをすることが必須なようでした。

借り換えのデメリット

違約金が発生

現在借り換えた場合の違約金の額を調べてもらっていますが最大限違約金が発生して借り換えに関する諸費用を合計すると400万円程度発生するようです。

共同担保が必須

上記違約金も上乗せして借り換えた場合、約16000万円を新たに借り入れることとなるのですが、「2棟目アパート」自体の評価額は14300万円程度とのことで差額を共同担保として個人所有の区分を1つ入れることが必須となります。

S武信金との今後

「繰り上げ返済して一括返済したい」と言ったら多少はモメると思います。

場合によっては今後S武信金との付き合いを断られることも想定しないといけません。

横○銀行の担当者は「経営判断ですから繰り上げ返済したいと申し出れば問題ないですよ。仮に今後良い物件が出た際にS武信金に持ち込んだ場合、向こうも商売ですから良い条件でしたら必ず話には乗ってきますよ」との事でした。

まあこれは話半分で聞いておきますが・・・。

借り換えのメリット

金利支払総額が減る

今回横○銀行への借り換えで提示された金利は1%でした。

S武信金で借りている金利は1.49%程度ですので正直破格の条件です・・・

上記で書いた最大400万円の違約金を支払っても、横○銀行で35年間借りた場合の金利支払総額はS武信金で借り続けるより1000万円程度減るようです。

ただ違約金を払ってまで借り換えるということはペイするためには長期間借り続ける必要があります。

元々「2棟目アパート」はある程度長期間保持するつもりでいるので借り換えたほうがいいのでは?と感じました。

今回の融資を通せる

そもそも借り替えをしないと横○銀行から融資の内諾を通せそうにないようです。

ちなみに今回の物件の融資を頂ける場合の金利ってどのくらいを想定していますか?

まだ確約できませんが借り換えて頂いたものと同じ1%を予定しています

おー・・・。この条件は魅力的すぎます・・・。

S武信金から内諾取った金利は1.65%に対して横○銀行から提示された金利は1%です。

この差は大きすぎます・・・。

8000万円で30年間の融資を金利1.65%で借りた場合

支払利息総額:21,480,617円

8000万円で30年間の融資を金利1%で借りた場合

支払利息総額:12,631,998円

最終的に支払う利息総額に900万円ほど差が出るのはかなり大きいです。

利回り9%のアパートを金利1%で運営したら失敗しろと言われるほうが無理だと思うレベルです。

その後、支店長などが挨拶に来て名刺交換などをしましたが「融資は通すから決断するかしないかはお任せするので早めに判断したほうがいい」との事でした。

まとめ

長くなりましたが横○銀行から非常に魅力的な条件を提示されたので心が結構動いています。

現時点での融資状況をまとめます。

来週頃には最終的にどこの金融機関に決まるかわかると思います。

| 金融機関 | 状況 |

| S武信金 | 内諾(8700万円,1.65%,30年) |

| 千○銀行 | こちらからお断り(9000万円,1,2%,25年)

(既存借入金に対して妻に保証人を求めてきたため) |

| ○そな銀行 | 相手から断られた |

| ○そな銀行2 | 担保評価7500万円で属性審査中(7500万円,1.2%) |

| 横○銀行 | 支店決済通った(8000万円,1%,35年) |

コメント