概要

昨年末に金融機関に融資の打診を行いましたが、年を明けて暫くして金融機関から融資方向性の連絡がありました。

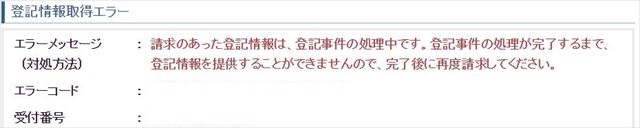

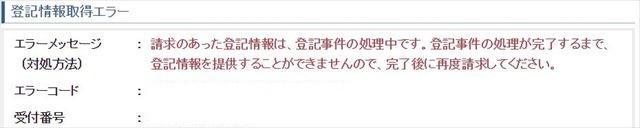

謄本が取れない

年明けにS武信金の担当者から連絡がありました。

担当者:「今回の土地の謄本が取れないのですが何か原因わかりますか?」

ヨッシー:「え?そうなんですか?確認してみます」

私自身でも謄本を取ろうとしましたが確かに取得できませんでした。

何か登記申請中のようです。

仕方がないので土地の仲介業者へ連絡してみました

ヨッシー:「今回の土地の謄本が取れないのですが何か原因わかりますか?」

仲介業者:「確認したところ今回の土地の地目が”田”で農地のためこのままでは売却ができないので地目を”雑種地”へ変更しているとの事でした」

確かに数日経って再度謄本閲覧を申請したところ取得できました。

今回は住宅用地として売却しているのですから”宅地”に変更してくれればいいのですがその辺りの事情はよくわかりません。

融資方向性の連絡

1月11日にS武信金の担当者から連絡がありました。

担当者:「今回の物件ですが融資を出す方向で進めております」

どんなに良い物件が見つかっても融資を引けなければ絵に描いた餅ですのでこれで一気に現実味が帯びてきました。

担当者:「一応以下の2パターンで検討しているのですがヨッシー様はどちらをご希望でしょうか?」

パターン①

融資金額:11,000万円

融資期間:30年

金利:1.6%

共同担保:あり(個人所有区分)

今回の土地+建物は11,000万円くらいなので一応フルローンです。

パターン②

融資金額:9,000万円

融資期間:30年

金利:1.6%

共同担保:なし

こちらのパターンは頭金を2割程度出すイメージとなります。

ヨッシー:「前回より金利は高いのですね」

担当者:「そうですね。当時より金利が上がっておりまして前回と同じというのは難しいです」

検討結果

パターン①と②で違うのは共同担保を取られるか否かで融資金額が変わることです。

個人的にはフルローンやオーバーローンだと有難いですが、頭金を出すことも別に抵抗はありません。

頭金を出すことで運営が安定するならそれで構わないと思っています。

ただ共同担保は絶対に取られたくありません。

区分は流動性が高いのがメリットですので安く購入して適度に保有したら売却するスタンスを取っており共同担保を取られると変に縛られてしまい売り時に売れなくなってしまいます。

従って迷うことなく「パターン②でお願いします」と回答しました。

まとめ

というわけで一応融資を出してもらう方向で手続きしてもらえることになりました。

この時点では資産も実績もそれなりにあるので融資は出て当然だろうといった驕りのようなものを持っていました。

ただ現実としてはそんなに甘いものではなかったのを思い知ることになります。

次回は販売中の土地に対してほかの購入検討者の動きなどを記載します。

コメント