概要

3棟目アパートの融資についてS武信金が難航しているようだったので他の金融機関に打診を行った続編となります。

各金融機関の状況について

今回は1月21日~25日の週に起こりました金融機関の動きについてです。

S武信金の状況

この時点ではS武信金だけが融資を出す方向で動いてくれているのでS武信金だけが頼みの綱になります。

1月21日

とりあえずS武信金から融資の内諾が出ないと土地を抑えることができないので結構焦っていたので担当者へ電話してみました。

すいません。

審査の状況はいかがでしょうか?

支店ではOKが出ており審査部へ持って行っているのですが時間がかかりそうです。

融資を出す方向であることはかわりません。

今週中には出ると思います。

わかりました。

しかし22日、23日、24日とS武信金から内諾が出るのを首を長くして待ち続けましたが連絡がきません。

1月25日

S武信金からようやく電話連絡が来ました!

期待に胸を膨らませて電話に出ました。

もしもし。

お世話になっております。

お手数ですが追加で○○の資料を頂きたいのですが。

う・・・融資内諾の連絡ではなくまた追加資料の要求かよ・・・。

これを要求してくるということはまだ審査中ということです。

すいません・・・。

融資内諾って今週中に出ないのでしょうか?

すいません。

今日は正式に内諾出ないです。

来週にはさすがに出ると思います。

私たちも通したいのですが審査部の基準が変わってしまって非常に時間がかかるようになってしまってイライラしてるんですよ。

例の金融庁への対応の他に、大量に案件が持ち込まれていて捌き切れていないみたいなんです。

わかりました。

ただ奥様は保証人にしない方向で進めます。

というわけでS武信金から内諾が出るのを待ち続けましたが結局週末(25日)までに内諾はでませんでした・・・。

審査が難航している状況は土地の仲介業者へも伝えておりさすがに仲介業者も心配になってきたのかS武信金に電話して状況を確認したようです。

あと「満額で買う意思があるなら一旦買付を満額で入れて欲しい」との事でしたので満額で買付を入れました。

ちなみに後日書きますが上記に関する内容も最終的には打ち砕かれることになるのですが・・・。

○そな銀行の状況

18日に○そな銀行へ打診した状況にも動きはありました。

1月23日

○そな銀行から連絡が来ました。

店舗で担当者と面談した際は意外と好感触だったので少し期待していました。

もしもし。

お世話になっております。

先日ご説明頂いた物件の件ですが

今回は申し訳ありませんが・・・・(以下略)

ただヨッシー様の事業能力は大変素晴らしいと感じました

結論としてはNGでした。

明らかな社交辞令ですね。

ショックだったのでNGの理由を聞くのを忘れてしまいました。

というわけで○そな銀行は玉砕です。

千○銀行の状況

18日に千○銀行へ打診した状況にも動きはありました。

1月23日

千○銀行から連絡が来ました。

もしもし。

お世話になっております。

先日ご説明頂いた物件の件ですが物件自体は問題ないと思います。

ただヨッシー様が会社員を辞めてしまったので厳しいのが実情です。

前回融資した際は会社員であることを前提に融資しておりました。

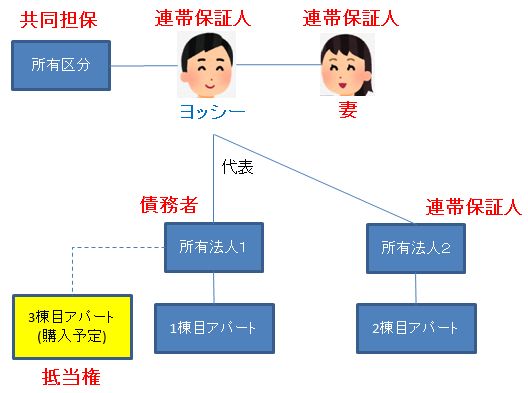

奥様を連帯保証人にする+共同担保を頂く形で何とか融資できるかもしれません。

わかりました。

1月25日

この日はたまたま千○銀行の近くを通ったので担当者と名刺交換してきました。

その際に更に悪い条件を突きつけてきました。

ヨッシー様+奥様+もう一つの法人を連帯保証人とさせて頂くことで話を進めたいです。

思わずえ??と聞き返したくなるような条件でした。

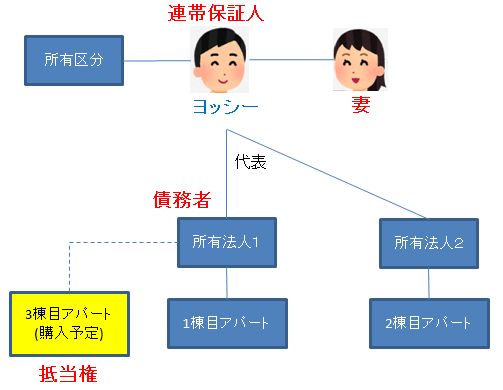

元々は融資を受ける法人が債務者で私のみが連帯保証人での融資を打診していました。

ですが千○銀行の突きつけてきた条件は下記となります。

こんなことをされてしまうと今後物件を新たに購入することも売却することも難しくなります。

まさに雁字搦め(ガンジガラメ)にされてしまいます。

審査機関は1ヶ月~1.5ヶ月はかかります。

例の事件で審査が厳格になっています。

4~5年前とは基準が違います。

かつては毎日不動産業者から電話がかかってきたんですがね・・・。

こちらも後日書きますが本日千○銀行と話をしてきて更にムチャクチャな条件を突きつけてくることになるのですが・・・。

保証人制度の是非

というわけでここで初めて妻を連帯保証人にするという話が出てきました。

私は妻を連帯保証人にすることには非常に抵抗があります。

妻と結婚する際に「不動産に関する活動を反対しないで欲しい」ということと「不動産を購入する際に連帯保証人にするつもりはない」と伝えています。

今回の物件の連帯保証人になるということは単純に1億円近い借金を背負うことと同様です。

そして連帯保証人になった妻にとっては何のメリットもないことです。

お互いの信頼関係だけを条件に一方的に借金を背負わせる理不尽な仕組みが連帯保証人です。

一応千○銀行とのやり取りは妻には伝えました。

妻を連帯保証人にしてくれって言われているんだよね。

別に連帯保証人になってもいいよ。

一応このように言ってくれてはいるのですが連帯保証人になることのリスク(離婚・破産・死別した場合など)を後日しっかりと説明しました。

まとめ

というわけで融資審査の状況は下記となりました。

S武信金:審査中だが時間がかかっている

○そな銀行:NG

千○銀行:審査中だが複数の連帯保証人+共同担保を求められる

ここにきて自分の置かれている立場が厳しいことを認識せざるを得ませんでした。

次回も融資状況の続編について記載する予定です。

コメント